人事担当者必見!2025年版 年末調整のチェックポイント

2025年税制改正により、基礎控除・給与所得控除の見直しと、特定親族特別控除の創設が決定しました。これらの改正は、2025年12月1日に施行されます。改正後の年末調整に関して、申告書のチェックポイントと、計算時の注意点を解説します。

| 【関連ページ】 年収の壁とは?所得税法改正のまとめ |

令和7年分 給与所得者の扶養控除等申告書のチェックポイント

新たに扶養控除等の対象となった親族等がいないか

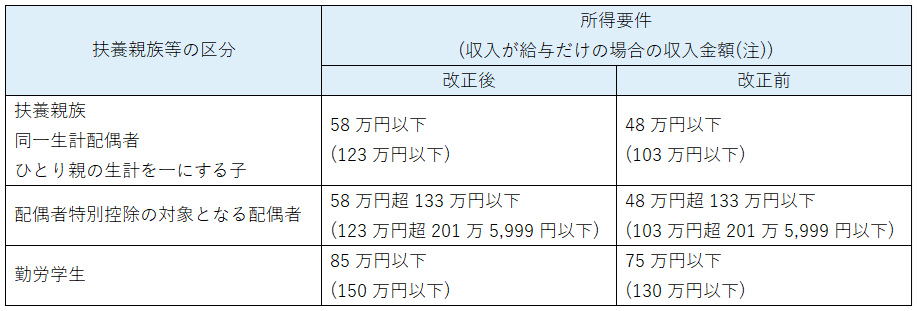

扶養控除等の対象となる扶養親族等の所得要件および給与所得控除額により、収入が103万円を超えて123万円以下である親族も、一定の条件を満たせば今年の年末調整から扶養親族に該当します。

扶養親族にする場合は、「給与所得者の扶養控除等(異動)申告書」に記載して申告する必要がありますので、対象となる方がいないか確認しましょう。

特定親族特別控除の対象となった親族等がいないか

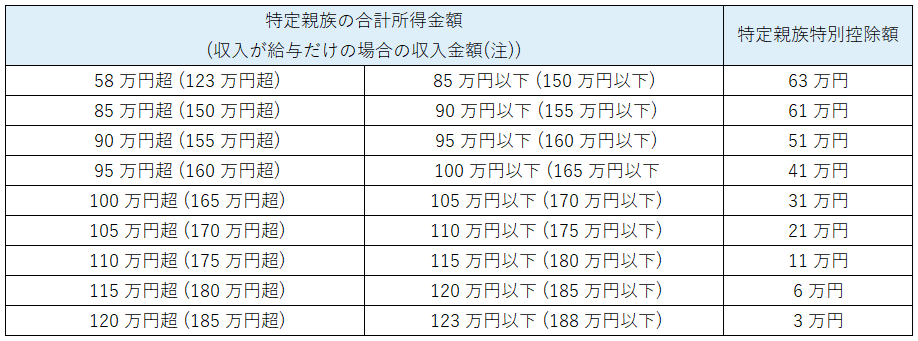

19歳から23歳未満で合計所得金額が58万円超123万円以下の親族(配偶者と控除対象扶養親族は除く)と生計を一にしている場合、特定親族の合計所得額に応じて「特定親族特別控除」を受けられるようになりました。

適用を受ける場合は、「給与所得者の特定親族特別控除申告書」の提出が必要ですが、これに記載する特定親族については、「給与所得者の扶養控除等申告書」に記載する必要はありません。

特定親族が両方の申告書に記載されていないか、確認しましょう。

令和8年分 給与所得者の扶養控除等申告書のチェックポイント

特定親族特別控除の創設に伴い、「給与所得者の扶養控除等(異動)申告書」の記載事項が変更されました。

令和7年分までは「控除対象扶養親族」を記載していましたが、令和8年分以後は「源泉控除対象親族」を記載します。

源泉控除対象親族とは

控除対象扶養親族または特定親族のうち、合計所得金額が100万円以下のいずれかに該当する人。

給与所得100万円(収入165万円)以下の特定扶養親族は、令和8年以降の扶養控除等申告書の扶養親族欄に記入が必要です。

この申告により、月次給与・賞与計算にて扶養人数としてカウントされ、所得税の計算が行われます。

年末調整の計算をする上でのポイント

改正後の基礎控除額や給与所得控除額等に基づいて、年末調整の計算を行います。以下の点に留意して計算しましょう。

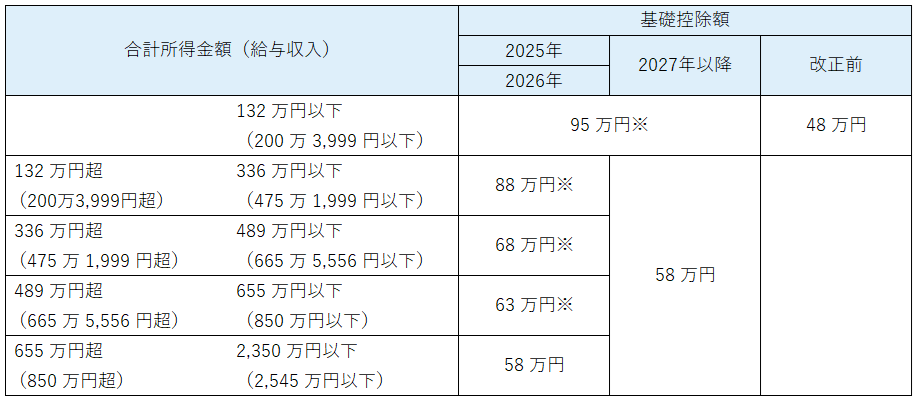

基礎控除額が改正され、本人の合計所得金額により加算額が付与されます。

「給与所得者の基礎控除申告書」に、その合計所得金額に応じた基礎控除額が正しく記載されていることを確認してください。

- 配偶者に給与所得がある場合は、改正後の給与所得控除額を適用して算出された合計所得金額に応じて、配偶者(特別)控除額が正しく記載されていることを確認してください。

- 「年末調整等のための給与所得控除後の給与等の金額の表」が改正されましたので、計算する際は新しい金額表を使用してください。

- 給与所得控除の最低保障額が、55万円から65万円に引き上げられましたので改正後の控除額で計算されていることを確認してください。

【コラム監修】

アマノビジネスソリューションズ株式会社

社内社労士 中村文俊

前の記事を見る

前の記事を見る