年収の壁とは?所得税法改正のまとめ

年収の壁とは、所得税や住民税などの負担により手取り額が減らないように、年収を抑えようとする金額のボーダーラインです。

所得税においては、従来は給与収入103万円以下が「扶養の範囲」とされており、この範囲内に抑えて働く方も多く、労働者不足と言われている昨今、働き控えを防ぐため所得税の改正が行われました。

そこで今回は、所得税法改正の概要と「年収の壁」がどう変わったのか、わかりやすく解説します。

| 【関連ページ】 人事担当者必見!2025年版 年末調整のチェックポイント |

年収の壁はどう変わった?

所得税の「基礎控除」と「給与所得控除」に関する見直し、「特定親族特別控除」の創設が決定し、これらの改正は2025年12月1日より施行されます。

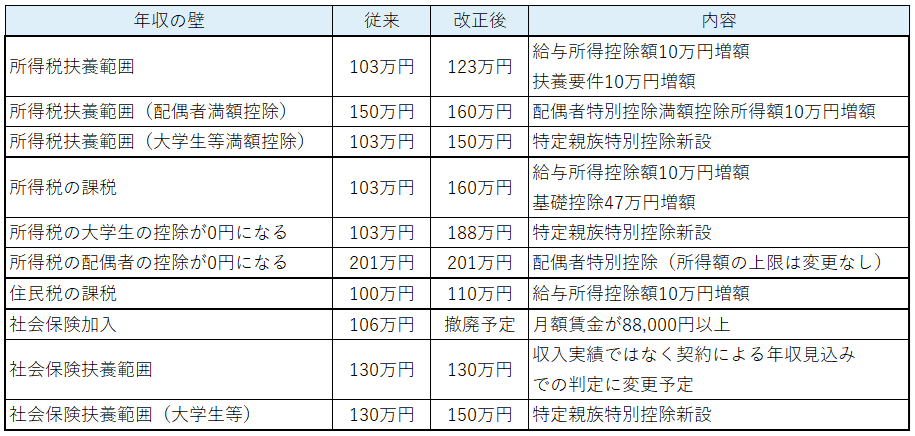

これにより、年収の壁は以下となりました。

- 所得税の扶養範囲の「年収の壁」は、103万円から123万円に引き上げられました。

さらに、大学生等に関しては、150万円まで引き上げられました。 - 所得税負担の「年収の壁」は、103万円から160万円に引き上げられました。

- 住民税負担の「年収の壁」は、100万円から110万円に引き上げられました。

- 社会保険の扶養範囲の「年収の壁」は、130万円から150万円に引き上げられました。

ただし、配偶者や大学生等の条件によって控除額が異なりますので、扶養区分を確認し控除額を算出しましょう。

※内容・条件については各制度にてご確認ください。

所得税の「給与所得控除」と「基礎控除」の見直し

そもそも所得って何だっけ?

所得税の法律では「所得」という用語が使われますが、「所得」とは「収入金額」から「費用経費」を差し引いた金額のことです。

自営業者は事業を行う際に、経費を負担して売上収入を得ます。

この売上収入から経費を差し引いた額が所得金額となります。

一方、サラリーマンの場合は実際の必要経費ではなく、給与収入金額に応じて「給与所得控除額」が定められており、これを差し引いた額が給与所得金額となります。

所得税は、この所得金額に対して課税されます。

給与所得控除の見直し

給与所得控除とは

1年間の給与収入額に応じて、経費分として差し引かれる金額のことです。

今回の法改正で、55万円の最低保障額が65万円に引き上げられました。

【給与所得控除額(改正された部分のみ)】

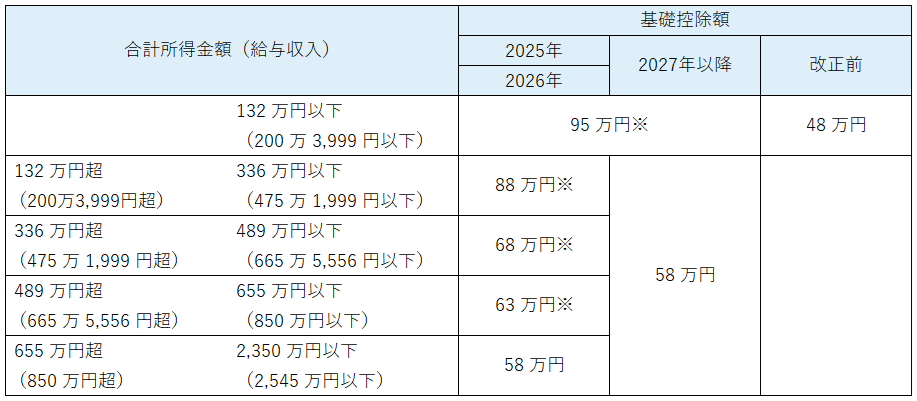

基礎控除の見直し

基礎控除とは

所得金額から引かれる所得控除です。納税者全員に適用される控除で、所得金額に応じて控除額が変わり、所得金額から基礎控除を引くことで最終的に納付する税額が減少します。

今回の法改正で、一律48万円だった基礎控除額が、58万円~95万円に引き上げられました。

たとえば、年収475万~665万円の場合だと、基礎控除額は68万円です。

※基礎控除額58万円に、租税特別措置法第41条の16の2の規定による加算額としてそれぞれ37万円、30万円、10万円、5万円を加算した金額です。この加算は、居住者のみ適用されます。

「給与所得控除」と「基礎控除」の金額が改正されたことによって、「年収の壁」として所得税がかからない年収が160万円(給与所得控除:65万円+基礎控除:95万円)に引き上げられました。

扶養親族の控除見直し

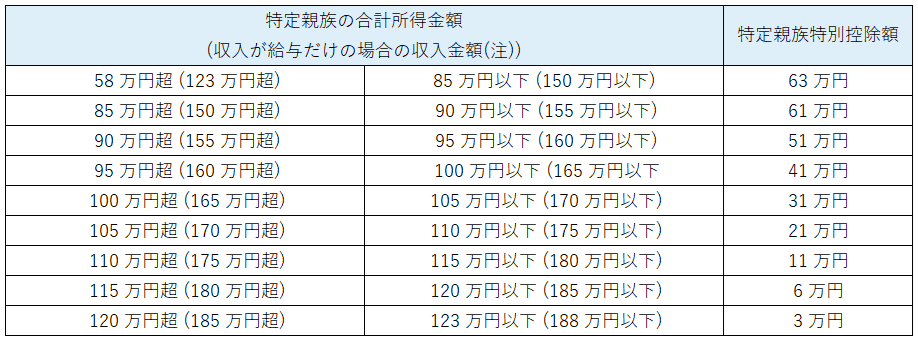

特定親族特別控除の創設

今回の法改正で、特定親族特別控除が創設されました。

特定親族がいる場合、本人と特定親族の所得金額に応じて特別控除が受けられるようになりました。

特定親族とは

居住者と生計を一にする19歳以上23歳未満の親族(配偶者などを除く)で、合計所得金額が58万円超123万円以下(給与収入が123万円超188万円以下)の人をいいます。

なお、親族の合計所得金額が58万円以下の場合は、特定親族特別控除の対象とはなりませんが、扶養控除の対象となります。

年齢19歳以上23歳未満の親族は、特定扶養親族に該当し、扶養控除額は63万円です。

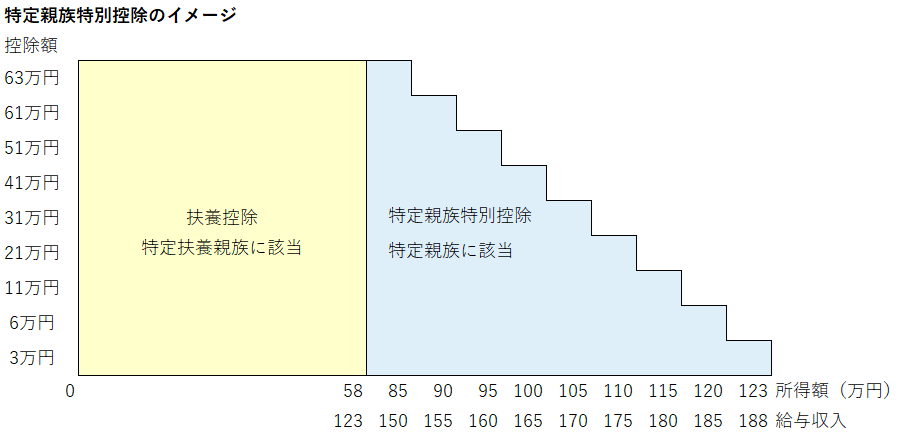

<特定親族特別控除のイメージ>

この改正により、大学生等の子の給与収入が103万円を超えても、親は子の給与収入によって段階的に控除を受けられるようになりました。

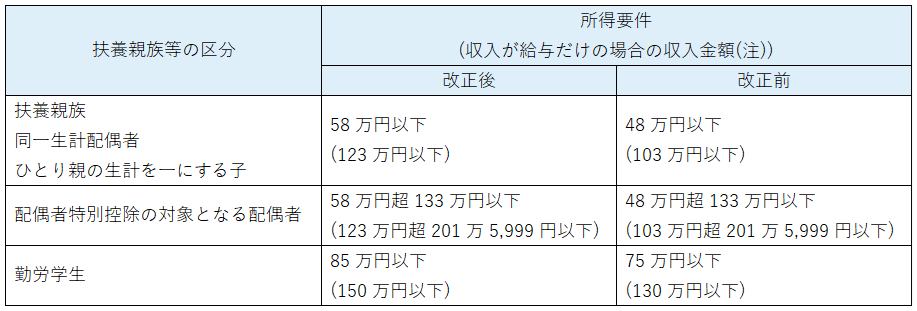

扶養親族等の範囲拡大

基礎控除の改正に伴い、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

全ての区分で所得要件のボーダーラインが10万円引き上げられましたので、扶養に入れる範囲が拡大しました。

まとめ

2025年12月に行う年末調整の際に、改正後の各控除額に基づいて1年間の税額を計算し、改正前の「源泉徴収税額表」によって計算した源泉徴収税額との精算を行います。

また、今回の法改正で「源泉徴収税額表」が変更されますので、2026年1月以降の給与計算からは新しい税額表を使用してください。

申告書の記載方法や、年末調整での注意事項は、次回のコラムでお伝えします。

※本コラムの内容は、「国税庁:令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)」に基づき執筆しています。

【コラム監修】

アマノビジネスソリューションズ株式会社

社内社労士 中村文俊

前の記事を見る

前の記事を見る